发布时间:2019-11-20

好多天没更新了,先汇报下近况:

纽约的天气总算回暖了,周末陪两个孩子踏青,种花,时间也是过得特别快。

最近在忙着为苏宝联系夏校,走访了几个纽约附近的校园/营地,还参观到了一家特别酷的森林学校,又有好多心得要和你们分享,我会抽时间写的。

前几天和理财顾问通了好长时间的电话,梳理了下近四年的收获,趁记忆犹新,今天的文章我会先和大家分享下关于”管钱“的心得。

正文:

今天的文章要和大家聊聊钱,准确的说是如何管理钱。

我从大二开始在校外实习,实习收入基本够生活费,后来在美国读书和工作,也是一直觉得钱够花就行,投资、理财这些话题似乎离我很遥远。

和苏爸结婚后,我们发现每个月工资除了生活开销,还有点剩余,于是把两个人的存款放一起,在家附近的银行开了个投资账户。

当时遇到个不怎么靠谱的理财师,开完户就没再联系过我,和人间蒸发了差不多,两三年后登录进那个账户(密码都忘了),才发现我们投进去的资金不仅没增值,反而损失了一些。

正好当时我从公司辞职准备在家全职带苏宝,手上有了一些空闲时间,也是那个时候我开始认真研究起了理财这件事。

以下4点关于”钱“的心得,是这几年磕磕碰碰总结出来的,今天一起分享给大家:

1. 省钱并不能让人变得富有

我妈很喜欢养花、种菜,她第一次来美国探亲的时候,花35美元买了双花园雨靴。但由于妈妈经常蹲着打理植物,一个季节还没过去,靴子就破口漏水了。第二次来美国的时候,又买了同样的雨靴,结果同样的情况又出现了。

来来回回折腾了好几次,非常不方便,她一气之下买了双市面上口碑最好、最耐磨的雨靴,150美元。几年过去,雨靴再也没有破损过。如果按照之前的节奏,每年投资35美元,10年就是350美元。对比起来,实际上是赚到了。

我们可能会发现,穷人喜欢一分钱掰成两半花,为了省钱只买廉价货,但是日子越过越穷。这是因为他们的购物行为只看价格,没有考虑到消费品的使用寿命、自己的时间成本、健康成本,甚至心情成本。

投资那些能用好多年、利用率超高的经典单品,反而能减少开支。

比如一件永不过时的驼色风衣,一口结实耐用的法式铸铁锅,一只经典百搭的包,甚至,一副用好几年都不会坏的耳机,都是在为你节省时间和精力。

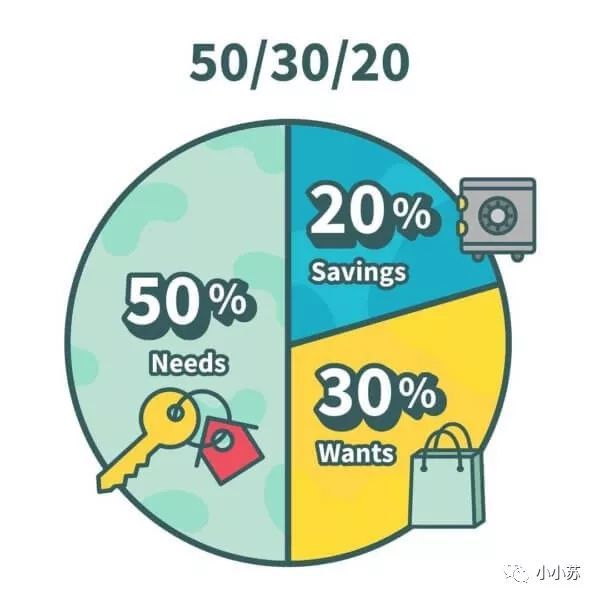

2. 把资产分成三份,便于管理

我曾经在美国女性议员Elizabeth Warren的书中读到过一个有趣的50/30/20法则,也就是把你税后的收入分为三份,分别为:

Needs, Wants & Investment

具体说来是这样的:

图片来源:chimebank.com

有了固定的框架,收入管理就会变得容易,也可以确保你每个月都能有钱留下来用于投资。注意,以上的消费比例是不超过50%、不超过30%. 你也可以根据自己的收入情况,合理调整这个比例。

大家也可以用记账软件跟踪自己平时的开销,会很容易发现问题并且及时做调整,比如月薪不到一万,做头发就花了四千,就可能是开支失调了。

我有一段时间也非常爱买,华而不实的东西也添置过不少,后来开始在购物冲动非常强烈时,按下暂停键,把想买的东西先加购物车放两天,再回来看的时候会发现其实并不是那么需要了。

或者,把非常想要的东西作为激励,当自己完成某个目标的时候再下单奖励自己。

3. 负债也可以是赚钱的方式

转型全职妈妈后,我也兼职做起了全家资产管理的工作。

我做的第一件事是炒了当时理财师的鱿鱼,自己做了很多功课以后,找到了现在的理财顾问。他当时在摩根士丹利工作,后来成立了自己的理财集团,做得非常成功。

作为一个没有任何投资经验的新手妈妈,苏宝还小的时候,每天我们出去散步,苏宝在推车里睡觉,我会打电话和理财顾问聊天(也会利用这个时间听Podcast,订假期出行的机票酒店,给家人预约体检等等)。他教会了我很多资本管理的策略,包括如何分配资金、做长期和短期的投资计划,以及如何看待负债和投资回报的关系等等。

前段时间正好在看优衣库创始人写的《一胜九败》,印象很深一个章节中他写优衣库刚运作起来不久,生意好得不行,但他成天最操心的事情之一如何从银行贷到款。如果是五年前的我,肯定会纳闷优衣库的销量这么好,怎么还要贷款。

我们传统文化中对贷款这个概念是有偏见的,总觉得不欠债最好,心里踏实。实际上,良性的负债是可以让钱生钱的。

比如,前些年我们买房的时候,美国房贷的利率不到4%,如果家庭投资的年化收益能达到15%甚至20%以上,那么肯定宁愿把多余的钱用来投资,而不是着急还房贷。这也是我从理财顾问那里学到的道理。

也是在他的建议下,我们购入了2016年的苹果、亚马逊和谷歌股票,感兴趣的读者可以查一下这几支美股近5年的走势。

4. 说到底赚钱是为了服务自己

我在美国留学期间的一位好友,毕业后去了华尔街顶级的投行,十几万美金的起薪对于应届毕业生很是诱人,但当她每周工作80小时,冬天早晚进出办公室天都是黑的,挣再多钱都没时间花时,整个人都要抑郁了。

她后来辞职去南美做了一年支教,回来创办了一家小众时尚公司,做自己喜欢的事情。现在好友的口头禅是”千金难买我乐意“。30岁后,越来越觉得这句话自带真理属性。

我喜欢大方谈钱,尤其觉得有钱真的很好,但钱的终极用途还是服务自己,取悦自己,回馈自己,提高生活品质,千万不要本末倒置了。

希望这篇文章,能给大家一些理财方面的启发,在钱的问题上更加游刃有余(全文完)。

作者介绍:小小苏妈妈

公众号“小小苏”创始人

哥伦比亚大学教育硕士,童书译者

两个孩子的妈妈,现居纽约